Berufsstart im öffentlichen Dienst: Soziale Sicherung

|

Sie interessieren sich für einen Ausbildungsplatz im öffentlichen Dienst? >>>hier finden Sie passende Stellenangebote |

OnlineService für 10 Euro Für nur 10,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie in den wichtigsten Fragen zum Öffentlichen Dienst auf dem Laufenden: Sie finden im Portal OnlineService zehn OnlineBücher nzw. eBooks zum |

Zur Übersicht BerufsStart im öffentlichen Dienst

Soziale Sicherung

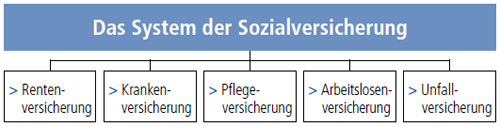

Allgemeines zum System der Sozialversicherung

Die Arbeitnehmer – Tarifbeschäftigte und Auszubildende – des öffentlichen Dienstes sind kraft Gesetzes generell in der gesetzlichen Sozialversicherung pflichtversichert, d. h. sie sind Mitglied der gesetzlichen Kranken-, Pflege-, Unfall-, Renten- und Arbeitslosenversicherung. Gemeinsam mit dem Arbeitgeber tragen sie die zur Finanzierung der Sozialversicherungen erforderlichen Beiträge entsprechend dem jeweils gültigen Beitragssatz – dies ist ein bestimmter Prozentsatz des Bruttoeinkommens – jeweils zur Hälfte (die Kosten der Unfallversicherung trägt der Arbeitgeber allein). Die Höhe der Beiträge richtet sich nach dem Gehalt.

Gesetzliche Rentenversicherung

Soziale Sicherheit ist untrennbar mit der Rentenversicherung verbunden. Die gesetzliche Rentenversicherung ist mit insgesamt 56 Mio. Versicherten und 21,1 Mio. Rentnern (ohne Waisenrenten) das mit Abstand größte Alterssicherungssystem.

Die Arbeitnehmer – Tarifbeschäftigte und Auszubildende – des öffentlichen Dienstes sind genauso wie die Beschäftigten in der Privatwirtschaft in der allgemeinen gesetzlichen Rentenversicherung versichert. Sie wird finanziert von den Beiträgen, die Beschäftigte und Arbeitgeber je zur Hälfte tragen (der aktuelle Beitragssatz beträgt 18,6 Prozent). D. h., vom Bruttogehalt werden den Tarifbeschäftigten und Auszubildenden jeden Monat 9,3 Prozent vom Bruttoverdienst einbehalten.

Im Prinzip richtet sich der Anspruch auf die spätere Rentenhöhe an den Beitragsjahren und den gezahlten Beiträgen. In einer aufwendigen Gesamtrechnung wird die Rentenhöhe vom jeweiligen Rentenversicherungsträger ermittelt. Einfach ausgedrückt, wird das eigene Erwerbseinkommen (während des ganzen Berufslebens) ins Verhältnis zum Durchschnittsentgelt aller Versicherten gesetzt und mit einem Entgeltfaktor multipliziert. Die Rente wird jährlich angepasst (je nach der Entwicklung des gesamtwirtschaftlichen Netto-Durchschnittsentgelts).

Versicherungspflicht gilt auch für Auszubildende

Bis auf wenige Ausnahmen sind alle Arbeitnehmer in der gesetzlichen Rentenversicherung pflichtversichert. Das gilt auch für Auszubildende und Wehr- und Zivildienstleistende. Von den Selbstständigen sind nur bestimmte Personenkreise pflichtversichert, dazu gehören beispielsweise Handwerker.

Zusatzversorgung im öffentlichen Dienst

Zusätzlich sind die Arbeitnehmer und Beschäftigte des öffentlichen Dienstes in der Zusatzversorgung des öffentlichen Dienstes versichert. Die Zusatzversorgung beruht auf tarifvertraglicher Grundlage und stellt die betriebliche Altersversorgung im öffentlichen Dienst dar. Die Tarifvertragsparteien haben für die Zusatzversorgung des öffentlichen Dienstes einen „Tarifvertrag über die betriebliche Altersversorgung der Beschäftigten im öffentlichen Dienst – ATV“ abgeschlossen.

Mehr Informationen zu diesem Thema finden Sie auf den Websites der Zusatzversorgungskassen, beispielsweise der Versorgungsanstalt des Bund und der Länder (VBL). Die VBL ist mit 4,7 Mio. Versicherten und 1,4 Mio. Leistungsempfängern die größte Zusatzversorgungskasse des öffentlichen Dienstes. Mehr Informationen unter www.vbl.de

Krankenversicherung

In Deutschland gibt es zwei Arten von Krankenversicherungen:

- Gesetzliche Krankenversicherung (GKV)

- Private Krankenversicherung (PKV).

Die wesentlichen Unterscheidungen zwischen der GKV und PKV:

- bei der gesetzlichen Krankenversicherung ist der Beitragssatz auf Basis weitgehend staatlich festgelegter Leistungen kalkuliert,

- der Leistungsumfang ist lt. SGB V auf „wirtschaftliche, ausreichende, notwendige und zweckmäßige Leistungen“ beschränkt nicht risiko-, sondern einkommensabhängig,

- beinhaltet eine Umverteilungskomponente, die die Bezieher mittlerer Einkommen zugunsten von Geringverdienern oder beitragsfrei Versicherter (z.B. Familienmitglieder) belastet,

- umlagefinanziert (d. h. es werden keine (Alters-) Rückstellungen für die höheren Kosten älterer Versicherter gebildet), nicht demographiegesichert (d. h. die Alterung der Bevölkerung führt zu tendenziell immer höheren Beitragssätzen).

In der Privaten Krankenversicherung ist die Versicherungsprämie

- kalkuliert auf Basis individuell zwischen Versicherungsnehmer und Versicherung vereinbarter Leistungen, risikobezogen und einkommensunabhängig,

- rücklagebildend (d. h. vorhersehbare Kostensteigerungen durch die Altersentwicklung innerhalb einer Tarifgruppe werden durch eine Rücklagenbildung gemindert),

- demographiefest, da die Prämien jeweils für die versicherte Tarifgruppe berechnet werden und nur für diese risikogerechte Beiträge erhoben werden und Zahlungen erfolgen. Die Altersentwicklung wird sich auch in diesen Tarifgruppen in der Risikokalkulation niederschlagen und daher ebenso zu höheren Beiträgen führen wie in der gesetzlichen Krankenversicherung, allerdings nicht für alle im selben Maße,

- tarifgruppenbezogen kalkuliert und damit vergreisungsgefährdet (d. h. sie beinhaltet nur einen Risikoausgleich innerhalb einer Tarifgruppe, aber keine Umverteilung mit weiteren Versichertengruppen im gleichen Versicherungsunternehmen).

Tipp: Auszubildende in der GKV, Beamtenanwärter in der PKV

Auszubildende im öffentlichen Dienst sind verpflichtet, sich in einer GKV zu versichern. Es besteht ein Recht auf Wahlfreiheit, d.h. die Auszubildenden können sich eine Krankenkasse frei auswählen. Da es sowohl bei den Beiträgen als auch bei den Leistungen erhebliche Unterschiede gibt, ist es ratsam, sich vorher umfassend zu informieren. Unter www.berufsstart-im-öffentlichen-dienst.de finden Sie einige Link-TIPPS.

Für Beamtenanwärter gelten andere Regelungen. Sie erhalten vom Dienstherrn eine Krankenfürsorgeleistung und sind beihilfeberechtigt. Deshalb übernimmt der Arbeitgeber einen bestimmten Prozentsatz der anfallenden Krankheitskosten. Beamtenanwärter müssen sich lediglich für den Teil absichern, den die Beihilfe nicht abdeckt. Mit diesen Besonderheiten bei Beamten und Beamtenanwärtern sind die sogenannten Selbsthilfeeinrichtungen bestens vertraut. Sie kennen sich gerade bei der Beihilfe besonders gut aus und bieten leistungsfähige Produkte zu günstigen

Tarifen. Mehr Informationen unter www.selbsthilfeeinrichtungen.de.

Beide Versicherungsarten verhalten sich gleich bzgl. Kostensteigerungen in der medizinischen Versorgung und der zunehmenden Langlebigkeit der Bevölkerung.

Etwa 87,5 Prozent der Krankenversicherten sind Mitglied einer gesetzlichen Krankenkasse, 12,5 Prozent sind privat krankenversichert.

Auszubildende und Beschäftigte im öffentlichen Dienst können sich zur gesetzlichen Krankenversicherung auch Zusatz versichern lassen.

Versicherungspflicht in der Gesetzlichen Krankenversicherung (GKV)

Tarifbeschäftigte mit einem Bruttoeinkommen unterhalb der sich jährlich ändernden Versicherungspflichtgrenze sind in der gesetzlichen Krankenversicherung pflichtversichert. Dazu gehören auch Auszubildende, Studenten und Meisterschüler im Handwerk. Neben der Krankenversicherung fällt der Beschäftigte automatisch unter die übrigen Sozialversicherungen: Renten-, Unfall- (Besonderheit: Beiträge werden nur vom Arbeitgeber gezahlt!), Pflege- und Arbeitslosenversicherung. Dies mag auf den ersten Blick ärgerlich sein – vom Lohn bleibt deutlich weniger als das Brutto-Gehalt übrig. Aber die Versicherungsleistungen sind wichtig und von Vorteil. Hier wird der Grundstock für die Absicherung im Krankheitsfall, bei Arbeitslosigkeit und im Alter gelegt.

Auszubildende brauchen eine gesetzliche Krankenversicherung

Die Mitgliedschaft in einer Krankenkasse ist für alle Auszubildenden vorgeschrieben. Jedoch können Sie frei entscheiden, welcher Krankenkasse sie beitreten. Der Vergleich lohnt sich in jedem Fall – sowohl bei den Beitragssätzen als auch bei den Leistungen gibt es teilweise erhebliche Unterschiede.

Tipp: Krankenversicherung

Von der Pflichtmitgliedschaft für Arbeitnehmer in der gesetzlichen Sozialversicherung besteht bei der Krankenversicherung eine Ausnahme: Überschreitet das Einkommen die Beitragsbemessungsgrenze, besteht die Wahlmöglichkeit, sich entweder freiwillig in der gesetzlichen Krankenversicherung oder in einer privaten Krankenversicherung zu versichern. Wird eine private Krankenversicherung gewählt, wird vom Arbeitgeber ein Beitragszuschuss bis zu dem Betrag, den der Arbeitgeber bei einer Mitgliedschaft in der gesetzlichen Krankenversicherung zahlen müsste, gewährt. Bisher konnten diese Beschäftigte statt des Beitragszuschusses auch Beihilfe prinzipiell wie Beamte beanspruchen.

Die Entscheidung für eine Krankenkasse ist keine Entscheidung fürs Leben, denn der Gesetzgeber hat die Hürden für einen Krankenversicherungswechsel beseitigt.

Bei den Kosten für Arzneimittel gilt: Auszubildende zahlen aufgrund ihrer geringen Einkünfte in der Regel nichts. Voraussetzung hierfür ist, dass bei der Krankenkasse ein Antrag auf Befreiung gestellt wird.

Pflegeversicherung

Zum 01.01.1995 wurde die Pflegeversicherung als eigenständiger Zweig der Sozialversicherung eingerichtet. Es gilt der Grundsatz: Wer in der gesetzlichen Krankenversicherung versichert ist, gehört der sozialen Pflegeversicherung an. Privat Krankenversicherte sind der privaten Pflegeversicherung zugeordnet.

Die Ausgaben der sozialen Pflegeversicherung werden durch Beiträge finanziert. Die Beitragshöhe richtet sich nach dem Einkommen (der aktuelle Beitragssatz liegt bei 3,05 Prozent, den Arbeitgeber und Arbeitnehmer je hälftig tragen.

Mit dem Zweiten Pflegestärkungsgesetz vom 21.12.2015 wurde der neue Pflegebedürftigkeitsbegriff und das neue Begutachtungsverfahren zum 01.01.2017 eingeführt. Der neue Pflegebedürftigkeitsbegriff schafft eine fachlich gesicherte und individuelle Begutachtung und Einstufung in Pflegegrade. Dabei wird die Situation von Menschen mit demenziellen Erkrankungen bei der Begutachtung in gleicher Weise berücksichtigt wie die Pflegesituation der Pflegebedürftigen mit körperlichen Einschränkungen.

Mehr Infos hierzu finden Sie unter www.die-beihilfe.de.

Arbeitslosenversicherung

Die Arbeitslosenversicherung gehört zum sozialen Sicherungssystem der Bundesrepublik Deutschland. Übergreifend wird sie auch als Versicherungszweig der Arbeitsförderung bezeichnet. Die gesetzlichen Grundlagen sind im Dritten Buch Sozialgesetzbuch (SGB III) geregelt. Träger der Arbeitslosenversicherung ist die Bundesagentur für Arbeit in Nürnberg. Die staatliche Arbeitslosenversicherung zahlt an Menschen, die arbeitslos – bzw. als arbeitssuchend gemeldet – sind. Der Beitragssatz beträgt aktuell (01.01.2020) 2,4 Prozent des beitragspflichtigen Bruttoentgelts. Im Rahmen der Arbeitslosenversicherung erbringt die Agentur für Arbeit Leistungen der aktiven Arbeitsförderung und Entgeltersatzleistungen. Es handelt sich dabei nicht ausschließlich um Versicherungsleistungen, denn auch Nichtversicherte können bestimmte Leistungen erhalten. Nach dem Recht der Arbeitsförderung können beispielsweise in Anspruch genommen werden:

- Berufsberatung und Arbeitsmarktberatung,

- Ausbildungsvermittlung und Arbeitsvermittlung,

- Leistungen zur Aktivierung und beruflichen Eingliederung

- Leistungen zur Berufswahl und Berufsausbildung

(Berufsorientierungsmaßnahmen, Berufsvorbereitende Bildungsmaßnahmen und Berufsausbildungsbeihilfe).

Gesetzliche Unfallversicherung

Die Grundlagen der gesetzlichen Unfallversicherung sind im Siebten Buch des Sozialgesetzbuches (SGB VII) festgeschrieben. Im Gegensatz zur Kranken- oder Rentenversicherung ist die gesetzliche Unfallversicherung Sache des Arbeitgebers. Er meldet seinen Betrieb bei einer Berufsgenossenschaft oder einem anderen zuständigen Unfallversicherungs-Träger an und zahlt den kompletten Beitrag. Jeder, der in einem Arbeits-, Ausbildungs- oder Dienstverhältnis steht, ist kraft Gesetzes versichert.

Der Versicherungsschutz besteht ohne Rücksicht auf Alter, Geschlecht, Familienstand oder Nationalität und erstreckt sich auf Arbeits- und Wegeunfälle sowie Berufskrankheiten. Arbeitsunfälle sind Unfälle, die Versicherte bei ihrer

Arbeit und auf Dienstwegen erleiden. Dazu gehören auch Tätigkeiten wie die Instandhaltung von Arbeitsgeräten, die Teilnahme am Betriebssport oder an Betriebsausflügen und -feiern. Wegeunfälle sind Unfälle, die sich auf dem direkten Weg zur Arbeit oder zurück ereignen. Versichert sind auch Umwege, die zum Beispiel nötig werden, um Kinder während der Arbeitszeit unterzubringen oder bei Fahrgemeinschaften.

Berufskrankheiten sind Krankheiten, die sich der Versicherte durch eine berufliche Tätigkeit zugezogen hat und die in der Berufskrankheiten-Verordnung vom Gesetzgeber als solche bezeichnet sind. Der Verdacht auf eine Berufskrankheit muss der Berufsgenossenschaft gemeldet werden. Die gesetzliche Unfallversicherung hat darüber hinaus den Auftrag, nach Eintritt eines Versicherungsfalles den Verletzten, seine Angehörigen oder Hinterbliebenen zu entschädigen. Dazu gehören je nach Einzelfall die medizinische und berufliche Rehabilitation sowie die Auszahlung von Übergangsgeldern und Renten.

Soziale Absicherung der Beamten

Beamte haben eine andere soziale Absicherung als Arbeitnehmer (Tarifkräfte und Auszubildende). Die Versorgung im Alter ist durch das eigenständige System der Beamtenversorgung geregelt. Ebenso wie das Beihilfesystem, das zur Fürsorgeverpflichtung des Dienstherrn gehört.

"Grafik S. 88"

Die Altersvorsorge der Beamten

Die Versorgung für die Beamten von Bund, Ländern und Gemeinden ist einheitlich im Beamtenversorgungsgesetz (BeamtVG) geregelt (gilt auch für die Richter). Die Versorgung für die Berufssoldaten richtet sich nach denselben Grundsätzen im Soldatenversorgungsgesetz (SVG).

Pensionen sind ein Teil der Personalkosten und werden allein vom öffentlichen Arbeitgeber und unmittelbar aus seinem laufenden Haushalt gezahlt. Von der allgemeinen gesetzlichen Sozialversicherungspflicht sind Beamtinnen und Beamte befreit und zahlen daher keine Beiträge. Diese „Beitragsfreiheit“ ist jedoch bei der Bemessung der Bruttobesoldung für den Beamtenbereich vom Gesetzgeber berücksichtigt worden.

Der Anspruch der Beamten auf amtsangemessene Versorgung gehört zu den hergebrachten Grundsätzen des Berufsbeamtentums und wird durch das Grundgesetz geschützt. Der Beamte erhält eine Pension, wenn er in den

Ruhestand versetzt worden ist:

- wegen Erreichens der allgemeinen Regelaltersgrenze (65. Lebensjahr) oder einer Sonderaltersgrenze (Polizei- und Justizvollzugsdienst sowie Berufsfeuerwehr: 60. Lebensjahr),

- auf Antrag ab dem 63. Lebensjahr (schwerbehinderte Mitarbeiter ab dem 60. Lebensjahr) oder

- wegen festgestellter dauernder Dienstunfähigkeit.

Beamtenanwärter sind nicht rentenversicherungspflichtig

Nicht rentenversicherungspflichtig sind Beamtinnen und Beamte (einschl. Beamtenanwärterinnen und Beamtenanwärter), Richterinnen und Richter, Berufssoldaten, Soldaten auf Zeit oder vergleichbare Beschäftigte von

Tipp: Private Vorsorge

„Die Rente ist sicher“, diesen Satz glauben immer weniger Bundesbürger. Mit jedem Jahr steigen die Rentenbezieher, in gleicher Weise nehmen die Beitragszahler ab. Das kann nicht gut gehen. Deshalb empfehlen wir allen Berufseinsteigern – Auszubildenden und Beamtenanwärtern – sich bereits zu Beginn des Berufslebens über die Möglichkeiten der privaten Vorsorge zu informieren. In welcher Weise, sich auch der Staat an dieser Eigenvorsorge mit Zulagen und Steuerfreibeträgen beteiligt, erfahren Sie von den Selbsthilfeeinrichtungen, die dem DBW angehören. Sie kennen

sich im öffentlichen Dienst besonders gut aus und beraten Sie kompetent und individuell. Welche Unternehmen dem DBW angehören finden Sie im Internet unter www.selbsthilfeeinrichtungen.de.

Körperschaften, Anstalten oder Stiftungen des öffentlichen Rechts, deren Verbände (einschließlich der Spitzenverbände) oder ihrer Arbeitsgemeinschaften.

Beamtinnen und Beamte erhalten im Ruhestand so genannte Versorgungsbezüge. Die Höhe orientiert sich an den ruhegehaltfähigen Dienstbezügen (letzte Dienstbezüge) und der ruhegehaltfähigen Dienstzeit (Dauer des Beamtenverhältnisses). Derzeit beträgt die Höchstversorgung 71,75 Prozent. Auch Beamtinnen und Beamte sollten deshalb schon frühzeitig mit Hilfe des Staates „privat vorsorgen“.

Berechnung des Ruhegehalts

Der Berechnung der Pension werden die ruhegehaltfähige Dienstzeit und die ruhegehaltfähigen Dienstbezüge zugrunde gelegt.

- Ruhegehaltfähige Dienstzeiten sind insbesondere Zeiten in einem Beamtenverhältnis, im berufsmäßigen oder nichtberufsmäßigen Wehrdienst, in einem privatrechtlichen Arbeitsverhältnis im öffentlichen Dienst sowie geforderte Ausbildungszeiten.

- Ruhegehaltfähige Dienstbezüge sind das Grundgehalt, das der Beamte zuletzt mindestens drei Jahre lang bezogen hat, gegebenenfalls zuzüglich des Familienzuschlags (Stufe 1) sowie bestimmter Zulagen, die im Besoldungsrecht

ausdrücklich als ruhegehaltfähig bezeichnet sind.

Dies sind die so genannten Amtszulagen, die für die dauerhafte Wahrnehmung höherwertiger Funktionen gezahlt werden können, nicht jedoch Stellenzulagen, Erschwerniszulagen oder Zulagen für besonderen.

Das Ruhegehalt beträgt für Beamte, die schon länger in einem Beamtenverhältnis stehen 1,875 Prozent für jedes Jahr ruhegehaltfähiger Dienstzeit. Insgesamt wird jedoch höchstens ein Ruhegehaltsatz von 75 Prozent der ruhegehaltfähigen Dienstbezüge erreicht. Durch das Versorgungsänderungsgesetz kommen Beamtenanwärter allerdings nur noch auf einen Höchstsatz von 71,75 Prozent der ruhegehaltfähigen Dienstbezüge.

Zeiten einer Teilzeitbeschäftigung zählen als ruhegehaltfähige Dienstzeit nur entsprechend ihrem Anteil an der vollen Arbeitszeit. Als ruhegehaltfähige Dienstbezüge werden jedoch die Beträge des Vollzeitgehalts angesetzt. Zeiten einer Beurlaubung ohne Dienstbezüge (z.B. Erziehungsurlaub) sind grundsätzlich keine ruhegehaltfähigen Dienstzeiten, es sei denn, das dienstliche Interesse an der Beurlaubung wurde vorher schriftlich anerkannt (z.B. bei der Beurlaubung zur Wahrnehmung einer Tätigkeit im deutschen öffentlichen Interesse bei anderen nationalen oder internationalen Einrichtungen wie etwa EU oder Organisationen der Vereinten Nationen).

Für Zeiten der Kindererziehung werden – wie auch in der gesetzlichen Rentenversicherung – unter bestimmten Voraussetzungen Zuschläge zur Pension gezahlt.

Bei Eintritt in den Ruhestand vor Erreichen der gesetzlichen Altersgrenze wird die Pension um 3,6 Prozent für jedes Jahr gekürzt, um das der Beamte vor Erreichen der gesetzlichen Altersgrenze (65. Lebensjahr, für Vollzugsbeamte 60. Lebensjahr) in den Ruhestand versetzt wird (maximal 10,8 Prozent). Für schwerbehinderte und dienstunfähige Beamte tritt an die Stelle des 65. Lebensjahres das 63. Lebensjahr.

Bei einer vorzeitigen Versetzung in den Ruhestand wegen Dienstunfähigkeit gelten folgende Besonderheiten:

- Wird der Beamte vor Vollendung des 60. Lebensjahres dienstunfähig, wird für die Berechnung des Ruhegehalts die Zeit bis zur Vollendung des 60. Lebensjahres zu zwei Dritteln der ruhegehaltfähigen Dienstzeit – fiktiv hinzugerechnet.

- Ist der Beamte infolge eines Dienstunfalls dienstunfähig geworden, beträgt das Unfallruhegehalt mindestens 66 2/3 Prozent der ruhegehaltfähigen Dienstbezüge.

Der Ruhestandsbeamte erhält eine Mindestpension, wenn dies für ihn günstiger ist, als die Berechnung nach der erdienten Zeit. Die Mindestversorgung liegt zwischen 1.500 und 1.650 Euro (Brutto) und ist in Bund und Ländern unterschiedlich).

Mehr Informationen finden Sie im Ratgeber „Beamtenversorgung in Bund und Ländern“, den man im Internet für nur 7,50 Euro bestellen kann: www.beamtenversorgung-in- bund-und-ländern.de.

Beihilfeanspruch ist in Bund und Ländern unterschiedlich

Beamte haben Anspruch auf Beihilfe. Aufgrund der Fürsorgeverpflichtung des Dienstherrn gegenüber seinen Beamten und deren Familien werden die notwendigen und angemessenen Kosten in Krankheits-, Pflege-, Geburts- und Todesfällen, bei Maßnahmen zur Früherkennung von Krankheiten und bei Schutzimpfungen in einem nach Prozentsätzen festgelegten Umfang zu den so genannten Bemessungssätzen erstattet. Das gilt auch für alle Versorgungsempfänger. Die Bemessungssätze sind im Bundesdienst personenbezogen gestaffelt. Danach erhält der aktive Beamte auf seine eigenen Krankheitskosten eine Beihilfe in Höhe von 50 Prozent, der Ruhestandsbeamte von 70 Prozent. Für Krankheitskosten des Ehegatten werden 70 Prozent erstattet, für Krankheitskosten der Kinder 80 Prozent. Sofern letztere Personen – sie werden im Beihilferecht als berücksichtigungsfähige Angehörige bezeichnet – allerdings selbst (z.B. aufgrund eines sozialversicherungspflichtigen Beschäftigungsverhältnisses) in der gesetzlichen Krankenversicherung versichert sind, verdrängt dieser Leistungsanspruch weitgehend den Anspruch auf Beihilfe.

Beamte, die bis zu ihrer Verbeamtung Mitglied in der gesetzlichen Krankenversicherung gewesen sind, können allerdings unmittelbar nach ihrer Verbeamtung – statt einer privaten Krankenversicherung – ihr bisheriges Versicherungsverhältnis in der gesetzlichen Krankenversicherung in Form einer freiwilligen Mitgliedschaft fortführen.

Sie müssen ihre Beiträge jedoch fortan allein tragen; sie haben also im Gegensatz zu Beschäftigten keinen Anspruch auf Beitragszuschüsse des Dienstherrn.

Freie Heilfürsorge

Im Rahmen der Freien Heilfürsorge werden die Krankheitskosten bestimmter Beamtengruppen (und einiger weiterer Gruppen) von deren Dienstherrn (Bund oder dem jeweiligen Land) übernommen. Folgende Beamte erhalten freie Heilfürsorge (es gibt landesrechtliche Unterschiede):

- Polizeivollzugsbeamte und -anwärter der Bundespolizei, soweit sie sich nicht unwiderruflich für Beihilfe entschieden haben,

- Polizeivollzugsbeamte und -anwärter der Länder (bei Beamten der Bereitschaftspolizei besteht stattdessen teilweise die Pflicht, den Polizeiärztlichen Dienst aufzusuchen),

- Beamte und Anwärter im Einsatzdienst der Berufsfeuerwehren und bei Landesfeuerwehrschulen in einigen Bundesländern (aber beispielsweise nicht in NRW)

- Beamte und Anwärter, die in Justizvollzugsanstalten beschäftigt sind,

- Zivildienstleistende, die ihren Dienst innerhalb der Bundesrepublik verrichten.

Soldaten der Bundeswehr haben im Gegensatz hierzu den Anspruch auf unentgeltliche truppenärztliche Versorgung. Im Notfall, per Überweisung des Truppenarztes oder bei Auslandsurlauben kann aber anstelle eines Truppenarztes

bzw. Standortarztes auch ein niedergelassener Arzt aufgesucht werden.

Erhält ein Beamter oder Anwärter „Heilfürsorgeleistungen“, so werden diese als sogenannte Sachbezüge unter Berücksichtigung ihres wirtschaftlichen Wertes mit einem angemessenen Betrag auf die Besoldung angerechnet, soweit nichts anderes bestimmt ist. Im Rahmen der Heilfürsorge übernimmt der Dienstherr insbesondere bei Polizisten die ihnen entstehenden Krankheitskosten vollständig. Andere Beamte und Anwärter können für einen Teil der Krankheitskosten privat vorsorgen oder sich freiwillig gesetzlich versichern. Die freie Heilfürsorge erstreckt sich nicht auf die Familienmitglieder. In letzter Zeit wurde die Heilfürsorge für Polizeibeamte zugunsten der Beihilfe in vielen Bundesländern abgeschafft.

Pauschale Beihilfegewährung

Zum 1. August 2018 ist in der Freien und Hansestadt Hamburg die Möglichkeit eröffnet worden, die freiwillige gesetzliche Krankenversicherung mit einer pauschalen Beihilfegewährung – einer Art Arbeitgeberzuschuss – zu ergänzen. Inzwischen wurden ähnliche Regelungen der pauschalierten Beihilfe auch in weiteren Ländern eingeführt (Baden-Württemberg ab 01.01.2023, Berlin, Brandenburg, Bremen und Thüringen). Am Beispiel des Hamburger Modells erläutern wir die wichtigsten Grundzüge der Pauschalen Beihilfe. Mit dem „Gesetz über die Einführung einer Pauschalen Beihilfe zur Flexibilisierung der Krankheitsvorsorge“ wurde das Hamburgische Beamtengesetz um eine Form der pauschalen Beihilfegewährung für freiwillig in der gesetzlichen Krankenversicherung oder in einer privaten Krankenvollversicherung versicherte Beihilfeberechtigte ergänzt. Die bisherige „individuelle“ Beihilfe bleibt bestehen. Die Entscheidung für das neue Modell erfolgt freiwillig und bedarf eines schriftlichen Antrags. Dieser ist unwiderrufbar ausgestaltet. Pflegeleistungen sind nicht Teil der pauschalen Beihilfe!

Tipp: Pauschale Beihilfe – zuerst informieren

Tipp: Pauschale Beihilfe – zuerst informieren

Wir empfehlen allen Beamtenanwärtern und Beamten, sich vor der Antragstellung zur „Pauschalen Beihilfe“ umfassend zu informieren. Entscheidungen zur Krankenversicherung sind in der Regel lange bindend. Weitere Informationen bieten beispielsweise Dienststellen, Personalräte und Gewerkschaften. Sie stehen meistens gerne mit Rat und Tat zur Verfügung.

Eine interessante Info vietet auch der Verband der Privaten Krankenversicherung unter www.beamte-in-der-pkv.de.

Pflege nach dem Beihilferecht

Beamtinnen und Beamte sind nicht – wie Arbeitnehmerinnen und Arbeitnehmer – gesetzlich krankenversichert. Der Dienstherr leistet im Krankheitsfall eine Beihilfe zu den Krankheitskosten, die allerdings nur einen Teil der Kosten abdeckt. Beamtinnen und Beamte sind also gehalten, im Wege der Eigenvorsorge das Risiko von Krankheiten und Pflegebedürftigkeit für sich und ihre Familien abzusichern. Die Eigenvorsorge erfolgt regelmäßig durch den Abschluss einer privaten Versicherung, deren Beiträge aus den Dienst- und Versorgungsbezügen zu bestreiten sind. Allen Beamtenanwärterinnen und Beamtenanwärtern ist daher der Abschluss einer privaten Krankenversicherung dringend zu empfehlen.

Die Selbsthilfeeinrichtungen im Deutschen Beamtenwirtschaftsring e.V. (DBW) kennen sich im öffentlichen Dienst besonders gut aus und beraten Sie gerne.

Kompetent und individuell. Außerdem haben die privaten Krankenversicherer im DBW leistungsfähige und sehr günstige Beihilfetarife für Beamte und Anwärter. Mehr Informationen unter www.selbsthilfeeinrichtungen.de.

Verpflichtung zur privaten Pflegeversicherung

Bei der privaten Pflegeversicherung besteht für alle Beamte eine gesetzliche Verpflichtung, sich in der sozialen oder privaten Pflegeversicherung zu versichern.

Die Wahl des Versicherungsbereiches erfolgt nach dem Prinzip: „Pflegeversicherung folgt Krankenversicherung“. Der Leistungsrahmen im Pflegefall richtet sich im Beihilferecht nach den Regelungen im SGB XI.

Dienstunfallfürsorge

Da Beamtinnen und Beamte von der allgemeinen gesetzlichen Unfallversicherung nicht geschützt sind, umfasst das System der Beamtenversorgung auch Unfallfürsorgeleistungen. Wird ein Beamter durch einen Dienstunfall verletzt oder getötet, werden ihm und den Hinterbliebenen vom Dienstherrn auch Heil- und Pflegekosten und Sachschäden erstattet sowie gegebenenfalls ein Ausgleich für eine verbleibende Minderung der Erwerbsfähigkeit gewährt. Ist der Beamte wegen eines Dienstunfalls in den Ruhestand versetzt worden, erhält sie oder er unter bestimmten Voraussetzungen ein erhöhtes Unfallruhegehalt.

Wie die Besoldung werden auch die Ruhestandsbezüge entsprechend der allgemeinen Einkommensentwicklung – jeweils durch Gesetz – angepasst.

Private Vorsorge – Sichern Sie sich die staatliche Förderung

Gerade erst in den Beruf gestartet und dann soll man jetzt schon an die Rente denken? Ja, am besten wär’s. Je früher man sich darum kümmert, desto besser sieht Ihre Zukunft aus. Zumindest finanziell.

Bereits jetzt wird dafür gesorgt, dass die Kassen der gesetzlichen Rentenversicherung entlastet werden. Das Rentenniveau, derzeit bei etwa 70 Prozent des durchschnittlichen Nettoeinkommens soll bis 2030 bei 68 Prozent liegen.

Was Sie später einmal bekommen werden und ob das dann zum Leben reichen wird, weiß heute noch keiner. Daher wird jedem einzelnen empfohlen so früh wie möglich vorzusorgen.

Zusammen mit der Rentenreform wurde die staatliche Förderung der privaten Eigenvorsorge eingeführt. Mit der privaten Vorsorge kann man nicht früh genug beginnen. Nutzen Sie die Fördermöglichkeiten des Staates. Es werden alle Personen gefördert, die Pflichtmitglied in der gesetzlichen Rentenversicherung oder Empfänger von Besoldung oder Amtsbezügen sind – also auch Auszubildende und Beamtenanwärter. Am besten lassen Sie sich bei einer der Selbsthilfeeinrichtungen für den öffentlichen Dienst beraten. Diese Selbsthilfeeinrichtungen kennen sich von jeher besonders gut aus bei den Regelungen für Bund, Länder und Kommunen. Diese Unternehmen haben Ihr Produkt-und Dienstleistungsangebot entsprechend auf Beamtinnen, Beamte und Tarifbeschäftigte ausgerichtet. Weitere Informationen

finden Sie unter www.selbsthilfeeinrichtungen.de.

Tipp: Beiträge für die Altersvorsorge sind Sonderausgaben

Wer sich für eine zusätzliche Altersvorsorge entscheidet, kann die Beiträge hierfür in der Steuererklärung unter Sonderausgaben geltend machen.

Riester-Förderung und Eigenbeitrag

Trotz der staatlichen Förderung und der möglichen Steuererleichterungen muss der Einzelne auch einen Beitrag leisten. Schließlich kommt ihm das im Alter zugute. Die Höhe des Eigenbeitrages ergibt sich aus 4 Prozent des maßgeblichen Einkommens abzüglich der Zulagen. Ist die Zulage höher als der eigene Aufwand, muss ein bestimmter Mindesteigenbeitrag geleistet werden, um die volle staatliche Förderung zu erhalten. Seit 2005 muss unabhängig von der Zahl der Kinder mindestens ein Sockelbetrag i.H.v. 60 Euro geleistet werden. Ansonsten wird die Zulage nur anteilig gewährt.

Der Mindesteigenbeitrag muss ab dem Jahr 2012 für alle Zulageberechtigten geleistet werden – also auch für Personen, die keine direkten Riester-Zulagen erhalten (z.B. als Ehefrau von einem berufstätigen Ehemann, der Pflichtbeiträge zur gesetzlichen Rentenversicherung leistet).

Wohn-Riester

Am 20.06.2008 hat der Bundestag mit dem Eigenheimrentengesetz zusätzlich den Weg für das sogenannte „Wohn-Riester“ freigemacht. Damit kann der Bau bzw. Kauf von Wohneigentum im Rahmen der staatlich geförderten Riester-Rente erfolgen.

Gefördert wird dabei die Tilgung eines Darlehens zum Bau oder Kauf einer Selbstgenutzten Wohnung. Dabei muss der Kreditvertrag vorsehen, dass das Darlehen bis zum 68.Lebensjahr getilgt ist. Voraussetzung für Wohn-Riester ist, dass sich die Immobilie in Deutschland befindet und nach 2007 angeschafft bzw. fertiggestellt wurde. Zusätzlich muss der Eigentümer dort seinen Hauptwohnsitz und Lebensmittelpunkt haben. Nicht gefördert wird der Kauf von vermieteten Wohnungen oder auch Modernisierungsmaßnahmen.

Vorsicht besteht in den Fällen, wenn die geförderte Immobilie später verkauft oder vermietet wird. Dann droht ggf. eine Nachversteuerung, wobei es auch Ausnahmen gibt. Deshalb ist gerade bei dieser Form der Riester-Förderung eine gute Beratung zu empfehlen!

Tipp: Rechtzeitiges Vorsorgen zahlt sich aus

Grundsätzlich gilt: Je früher man mit der Investition in die private Altersvorsorge beginnt, desto höher sind später die Erträge.

Bundesfreiwilligendienst – Chance statt Pflicht

Der Gesetzgeber hat zum 1.7.2011 die Einführung des Bundesfreiwilligendienstes beschlossen. Die Aussetzung der Wehrpflicht führte auch zur Aussetzung des Zivildienstes. Im Gegenzug wurde der Bundesfreiwilligendienst eingesetzt, der grundsätzlich in Vollzeit zu leisten ist. Sofern die Freiwilligen aber älter als 27 Jahre sind, ist auch Teilzeit von mindestens 20 Wochenstunden möglich.

Höhere Bundesförderung für Jugendfreiwilligendienste

Um eine Konkurrenz zu den bestehenden Jugendfreiwilligendiensten zu vermeiden, wurde auch die Bundesförderung der bestehenden Jugendfreiwilligendienste ausgebaut. Das FSJ – und seine Vorläufer – gibt es seit mehr als 50 Jahren. Zahlreiche Einsatzfelder sind möglich, der Schwerpunkt liegt allerdings im Bereich der Pflege und Betreuung. Das FSJ dauert in der Regel ein Jahr. Beim FÖJ liegt der Einsatzbereich bei Umwelt und Natur. Auch hier gibt es zahlreiche Einsatzmöglichkeiten vom Umweltschutz über Landschafts- und Forstpflege bis hin zur Tierpflege.

Der Bundesfreiwilligendienst soll dem Gesetz zufolge ebenso wie der Zivildienst nicht zu Lasten von regulären Arbeitsplätzen gehen, sondern allein unterstützende Tätigkeiten beinhalten. Dies soll das Bundesamt für den Zivildienst bei jedem einzelnen Platz überprüfen.

Tipp: Dauer und Vergütung des Bundesfreiwilligendienstes (BFD)

Dauer des BFD

Der BFD ist, hinsichtlich seiner Dauer flexibel ausgestaltet. Im Regelfall soll er ein Jahr dauern. Maximal sind zwei Dienstjahre möglich, im Minimum sechs Monaten. Der Dienst steht Männern wie Frauen offen. Ein Höchstalter gibt es, anders als beim FSJ, nicht. Auch ist kein Mindestalter vorgesehen. Allerdings muss die allgemeine Schulpflicht erfüllt sein.

Vergütung – Taschengeld währenddes BFD

Während des BFD erhalten die Freiwilligen ein Taschengeld, deren Obergrenze z.Z. 402 Euro (Stand: Januar 2019) beträgt. Viele Einrichtungen bzw. Einsatzstellen bieten auch kostenlose Unterkunft und Verpflegung an bzw. Zahlen eine Abgeltung. Das Taschengeld für den BFD wird von den jeweiligen Einsatzstellen gezahlt. Die tatsächliche ausgezahlte Höhe des Taschengeldes ist variabel und unterliegt der Vereinbarung zwischen den Einsatzstellen und den Freiwilligen. Zusätzlich zum Taschengeld können die Einsatzstellen Fahrtkosten, Unterkunft und Verpflegung bzw. entsprechende Ersatzleistungen gewähren. Der Bund leistet einen Zuschuss an die Einsatzstellen. Für Taschengeld und Sozialversicherungsbeiträge beträgt dieser Zuschuss für Freiwillige bis zum 25.Lebensjahr maximal 250 Euro monatlich und für Freiwillige über 25 Jahren maximal 350 Euro monatlich. Mehr Informationen unter www.bundesfreiwilligendienst.de

Mobbing

„Mobbing“ – das sind schikanöse, herabwürdigende, schädigende Handlungen und Verhaltensweisen, die Ihnen das Leben am Arbeitsplatz schwer machen. Als „Neue“ können auch Auszubildende und Beamtenanwärter das Ziel solcher Mobbingattacken werden. Jeden Tag das Gleiche: die Kollegen tuscheln, machen sich lustig und schließen den Anderen aus der Gruppe aus. Kurz: Für Mobbingopfer wird jeder Arbeitstag zum Spießrutenlauf. Mobbing stört nicht nur das Betriebsklima und die Arbeitsleistung, bei Betroffenen kann es außerdem zu gesundheitlichen Schäden führen.

Wenn Sie selbst in Ihrem Arbeitsumfeld schikaniert werden oder beobachten wie jemand ständig gemobbt wird, lassen Sie sich auf keinen Fall einschüchtern und wenden Sie sich umgehend an die JAV oder den Personalrat, sie werden Ihnen weiterhelfen und entsprechende Maßnahmen einleiten – Sie haben ein Recht darauf.

Mutterschutz und Elternzeit

Steht Nachwuchs ins Haus? Wenn Sie schwanger sind und dies dem Arbeitgeber mitgeteilt haben, sind Sie durch das Mutterschutzgesetz bzw. die Mutterschutzverordnung (bei Beamtinnen) abgesichert. Sie dürfen dann nicht mehr mit gesundheitsgefährdenden Tätigkeiten beschäftigt werden. Hierzu gehören zum Beispiel schwere körperliche Arbeiten. Ist deine Schwangerschaft gefährdet, wird der Arzt ein Beschäftigungsverbot aussprechen. Trotz eines solchen Beschäftigungsverbotes besteht aber weiterhin Anspruch auf die Ausbildungsvergütung bzw. Anwärterbezüge (bei Beamtenanwärterinnen).

Während der Schwangerschaft darf man nicht länger als neun Stunden pro Tag arbeiten. Sechs Wochen vor dem errechneten Entbindungstermin darf man ebenfalls nicht mehr arbeiten. Nach der Entbindung besteht ein völliges Beschäftigungsverbot bis zum Ablauf von acht Wochen, bei Früh- und Mehrlingsgeburten bis zum Ablauf von 12 Wochen. Danach ist eine bis zu drei Jahre lange „Elternzeit“ möglich. Die Elternzeit kann sowohl von der Mutter als auch vom Vater in Anspruch genommen werden.

Während der Schwangerschaft darf man grundsätzlich nicht gekündigt werden.

Durch eine Schwangerschaft während der Ausbildung, wird das Ausbildungsverhältnis nicht automatisch verlängert. Allerdings kann man nach dem Berufsbildungsgesetz eine Verlängerung beantragen. Dies ist auf jeden Fall sinnvoll, wenn man andernfalls das Ausbildungsziel nicht erreichen würde.

Schwanger – und nun?

Ganz gleich, ob das Baby nun geplant ist oder nicht: Herzlichen Glückwunsch zu dem neuen kleinen Wesen, das bald Ihr Leben verändern wird! Nicht nur in Ihrem privaten Leben wird sich ab sofort eine Menge verändern, auch beruflich passiert nun viel Neues und es stellen sich auch hier eine Menge Fragen. Wir versuchen hier einige Antworten zu den wichtigsten Fragen zu geben.

Rund um geschützt im – und für den – Job

Schwangere und junge Mütter stehen unter besonderem rechtlichen Schutz. Sie müssen also nicht, „nur“ weil Sie nun ein Baby erwarten, Ihre Ausbildung abbrechen, sondern können – wenn Sie möchten – Ihre beruflichen Ziele weiterhin verfolgen. Während es für Arbeitnehmerinnen das Mutterschutzgesetz (MuSchG) gibt, gilt für Beamtinnen die Mutterschutzverordnung.

Beide gesetzliche Grundlagen sind weitestgehend identisch. Wie sag ich’s dem Chef? Und vor allem: wann? Empfohlen wird, es dem Arbeitgeber dann zu sagen, sobald man weiß, dass man schwanger ist. Denn nur, wenn Ihr Arbeitgeber informiert ist, kann – und muss – er die Vorschriften zu Ihren Gunsten beachten. Wenn Sie aber zunächst noch etwas Zeit für sich brauchen sollten, dann nehmen Sie sich diese Zeit auch. Sie können Ihren Chef mündlich, telefonisch oder schriftlich von Ihrer Schwangerschaft informieren. Aus Beweisgründen empfehlen wir die schriftliche Form.

Auf Wunsch des Arbeitgebers muss außerdem auch ein Zeugnis über den voraussichtlichen Entbindungstermin vorgelegt werden. Sobald Ihr Arbeitgeber von der Schwangerschaft weiß, ist er dazu verpflichtet den Betriebs- und Personalrat zu informieren, damit dieser die Einhaltung der Schutzbestimmungen überprüfen kann.

Schutzfristen & Beschäftigungsverbote während der Schwangerschaft

In den letzten sechs Wochen und während der acht Wochen nach der Entbindung dürfen Schwangere beziehungsweise Mütter nicht beschäftigt werden. Bei Früh- und Mehrlingsgeburten verlängert sich die Zeit auf zwölf Wochen nach der Entbindung. Ist Ihre bisherige Tätigkeit eine Gefahr für Leben oder Gesundheit Ihnen gegenüber oder für das Baby, darf sie nicht weiter ausgeübt werden. Jedoch muss die Gefährdung per Attest nachgewiesen werden. Der Arbeitgeber muss Sie dann von der Arbeit freistellen oder zumindest eine andere zumutbare Beschäftigung anbieten, die allerdings nicht angenommen werden muss, wenn es einer Maßregelung oder Ehrkränkung gleichkommt. Ab dem 5. Monat dürfen Sie als werdende Mutter nicht länger als vier Stunden täglich ununterbrochen stehen. Außerdem sind gesundheitsschädigende oder schwere körperliche Arbeiten generell für Schwangere und stillende Mütter verboten. Für Arbeiten am Bildschirm, gibt es keine besonderen Beschäftigungsverbote oder -beschränkungen.

Als werdende oder auch stillende Mütter dürfen Sie weder Mehrarbeit leisten – das bedeutet mehr als 8,5 Stunden täglich oder mehr als 90 Stunden in der Doppelwoche – noch nachts zwischen 20 und 6 Uhr oder an Sonn- und Feiertagen. Es gibt einige wenige Ausnahmen für bestimmte Beschäftigungsbereich, beispielsweise Krankenpflegeanstalten, Verkehrswesen, Theater.

Urlaubsanspruch

Im laufenden Jahr haben Sie Anspruch auf Ihren vollen Erholungsurlaub, der nicht gekürzt werden darf – das gilt auch bei einem Beschäftigungsverbot und für die Mutterschutzfrist.

Der besondere Kündigungsschutz

Während Ihrer Schwangerschaft sowie bis vier Monate nach der Geburt kann Ihnen nicht gekündigt werden, auch nicht während der Probezeit. Eine bereits ausgesprochene Kündigung wird unwirksam, wenn Sie Ihrem Arbeitgeber innerhalb von zwei Wochen nach Zugang der Kündigung mitteilen, dass Sie schwanger sind.

Möchten Sie jedoch selbst kündigen, muss die dreimonatige Kündigungsfrist eingehalten werden. Empfehlenswert ist es allerdings, den Erziehungsurlaub in Anspruch zu nehmen, auch wenn Sie nicht an Ihren Arbeitsplatz zurückkehren möchten. Denn im Erziehungsurlaub bleibt die Beschäftigungsgarantie erhalten.

Und sonst noch?

Bis ins letzte Detail kann hier leider nicht auf die Rechte von Schwangeren eingegangen werden, da das Thema Schwangerschaft beziehungsweise Mutterschutz und Erziehungsurlaub sehr umfangreich ist. Aber gehen Sie ruhig zum Personalrat oder zur JAV. Gerne hilft Ihnen auch die jeweilige Gewerkschaft. Und ansonsten: Eine schöne und unbeschwerte Schwangerschaft und alles Gute für die Geburt.

|

|

Sexuelle Belästigung am Arbeitsplatz – Die menschliche Würde ist (un)antastbar

Sexuelle Belästigung ist „jedes vorsätzliche, sexuell bestimmte Verhalten, das die Würde von Beschäftigten am Arbeitsplatz verletzt. Dazu gehören

1. sexuelle Handlungen und Verhaltensweisen, die nach den strafgesetzlichen Vorschriften unter Strafe gestellt sind, sowie

2. sonstige sexuelle Handlungen und Aufforderungen zu diesen, sexuell bestimmte körperliche Berührungen, Bemerkungen sexuellen Inhalts sowie Zeigen und sichtbares Anbringen von pornografischen Darstellungen, die von den Betroffenen erkennbar abgelehnt werden.“

Ganz gleich, durch welche Art von Verhalten Sie sich sexuell belästigt, gedemütigt oder erniedrigt gefühlt haben: Wehren Sie sich! Lassen Sie sich nichts erzählen von „Ausrutschern“ und „war doch nicht so gemeint“, „stell dich nicht so an“ oder auch von Sätzen wie „wenn du so rumläufst, brauchst du dich auch nicht zu wundern, wenn du begrapscht oder angebaggert wirst“. Sprechen Sie mit Ihrem Chef oder – wenn der Chef selbst der Belästiger ist – wiederum mit seinem Vorgesetzten. Oder suchen Sie die Frauenbeauftragte in Ihrem Unternehmen auf, gemeinsam wird sie mit Ihnen besprechen, wie Sie am besten vorgehen und den sexuellen Belästigungen ein für alle Mal ein Ende setzen. Auch die Jugend- und Auszubildendenvertretung (JAV) oder die Gewerkschaft sind hierfür gute Ansprechpartner.

Ihr Arbeitgeber und auch die Betriebs- und Personalräte sind dazu verpflichtet, die Beschäftigten vor solchen Übergriffen zu schützen. Das Betriebsklima und die Arbeitsergebnisse leiden, allein deswegen hat der Arbeitgeber ein Interesse daran derartiges zu verhindern. Trauen Sie sich, reden Sie mit den entsprechenden Leuten darüber und Sie werden sehen: Wenn Sie sich wehren, werden Sie in Zukunft nicht nur in Ruhe gelassen, Sie bekommen gleichzeitig auch Kraft und ein selbstbewusstes Auftreten.

Wehren Sie sich – jetzt!

Machen Sie deutlich, wer hier wirklich das „schwache Geschlecht“ ist. Jede Frau hat ein Recht auf ein belästigungsfreies Arbeitsumfeld.

Ihnen stehen viele Möglichkeiten offen, um sich zu wehren, ganz gleich, was Sie davon unternehmen, Hauptsache Sie tun es!

- Sie können an einem Selbstverteidigungskurs teilnehmen, in dem Sie lernen, noch energischer und direkter die Belästigungen zurückzuweisen

- Machen Sie das Verhalten des Belästigers öffentlich

- Sollten Sie nicht den Mut haben, spontan auf die Attacken zu reagieren, schreiben Sie dem Belästiger einen Brief. Wichtig ist, dass Sie darin sachlich bleiben, weisen Sie sein Verhalten zurück und fordern Sie ihn auf, sein Verhalten zu unterlassen oder ansonsten weitere Maßnahmen ergreifen werden. Geben Sie ihm den Brief dann, wenn auch ein Dritter als Zeuge anwesend ist oder schicken Sie den Brief als Einschreiben mit Rückschein

- Sichern Sie Beweise, fertigen Sie ein Gedächtnisprotokoll an, das Angaben über Ort und Zeit enthält, den Tathergang und die Chronologie der Ereignisse schildert

- Sprechen Sie mit einer Person Ihres Vertrauens

- Suchen Sie sich Verbündete

- Suchen Sie gezielt nach Zeugen

- Wenden Sie sich an die Frauenbeauftragte, Personal- oder Betriebsrätin, den örtlichen Frauennotruf, das nächste Büro Ihrer Gewerkschaft oder an eine Rechtsanwältin

- Wenn Sie sich beschweren wollen, gehen Sie möglichst nicht allein zum entsprechenden Vorgesetzten

- In den meisten Dienststellen gibt es Dienstvereinbarungen, die regeln, wie sexuelle Belästigungen geahndet werden

Tipp: NRW-Ratgeber informiert

Das Gleichstellungsministerium NRW hat den Ratgeber „Nicht mit mir! Individuelle und betriebliche Handlungsstrategien gegen sexuelle Belästigung am Arbeitsplatz“ herausgegeben. Hier finden Sie weitere wertvolle Tipps, wie Sie sich effektiv wehren können.

Sobald der Arbeitgeber oder Dienstvorgesetzte von einer Belästigung erfährt, ist er dazu verpflichtet, tätig zu werden. Bei Beamten wird ein Vorermittlungsverfahren eingeleitet, bei Arbeitnehmern eine arbeitsrechtliche Überprüfung. Unternimmt der Arbeitgeber nichts gegen die Belästigung, haben Sie das Recht, die Arbeit einzustellen – tun Sie dies allerdings nach einer Beratung mit einer Anwältin oder Ihrer Gewerkschaft, um sich gegen eine Kündigung wegen Arbeitsverweigerung abzusichern.

Wehrdienst ausgesetzt

Der Gesetzgeber hat zum 1.7.2011 die Wehrpflicht ausgesetzt. Dennoch bleibt die Wehrpflicht weiter im Grundgesetz verankert. Die allgemeine Wehrpflicht stellt einen erheblichen Eingriff in die Grundrechte dar. Deshalb ist es notwendig, regelmäßig ihre weitere Erforderlichkeit und Verhältnismäßigkeit zu überprüfen. Als Ergebnis dieser Überprüfung hat der Gesetzgeber die gesetzliche Verpflichtung zur Wehrdienstleistung ausgesetzt und die Bundeswehr neu ausgerichtet.

Freiwillig zum Bund

Mit der Aussetzung der Wehrpflicht wird der freiwillige Wehrdienst fortentwickelt. Er steht auch Frauen offen. Jungen Menschen eröffnet sich damit die Möglichkeit, staatsbürgerliche Verantwortung zu übernehmen und für ihr Land einzustehen. Sie können sich ein persönliches Bild von der Bundeswehr machen, ohne sich als Soldat auf Zeit verpflichten zu müssen. Vorgesehen ist ein sechsmonatiger freiwilliger Grundwehrdient als Probezeit. Daran kann sich ein freiwilliger, zusätzlicher Wehrdienst anschließen, der bis zu 17 Monaten dauern kann.

Der freiwillige Wehrdienst soll den Austausch zwischen Gesellschaft und Streitkräften stärken. Der Freiwillige Wehrdienst stellt die Bundeswehr aber vor neue Herausforderungen. Sie muss zukünftig als Arbeitgeber noch mehr um junge Menschen werben und tritt dabei mit anderen Anbietern, beispielsweise der Wirtschaft in den Wettbewerb.

Gewerkschaften stärken das „WIR-Gefühl“ und bieten Schutz und Vorteile

Die Mitgliedschaft in einer Gewerkschaft lohnt sich

Die Gewerkschaften setzen sich von jeher für die Interessen und Belange der Arbeitnehmer ein. Während der Organisationsgrad in der Privaten Wirtschaft nur bei knapp 20 Prozent liegt, organisieren die Gewerkschaften des öffentlichen Dienstes rund 60 Prozent aller Beamtinnen und Beamten sowie Tarifbeschäftigten.

Der Geschäftsführer des Deutschen Beamtenwirtschaftsring e.V. (DBW), Uwe Tillmann, spricht in diesem Zusammenhang gerne vom „WIR-Gefühl“ im öffentlichen Dienst. Das ist bei Behörden und sonstigen Einrichtungen des öffentlichen Dienstes besonders ausgeprägt, meint Tillmann. Begründet wird dies damit, dass die Zugehörigkeit zu einer Berufsgruppe im öffentlichen Dienst eine ganz andere Rolle spielt als in der Privatwirtschaft. Man kann sich beispielsweise kaum vorstellen, dass „Bäcker oder Metzger“ eine eigene Gewerkschaft gründen. Für Finanzbeamte oder Beschäftigte im Strafvollzug ist es aber ganz normal, dass sie sich in einer eigenen Gewerkschaft bzw. in einem eigenen Berufsverband zusammenschließen.

Tillmann ist froh, dass sich die Gewerkschaften im öffentlichen Dienst heute nicht mehr so feindselig gegenüberstehen wie das vor 20 oder 30 Jahren der Fall war. Heute sitzen der Chef des Beamtenbundes und der Bundesvorsitzende von ver.di wie selbstverständlich an einem Tisch und verhandeln mit dem Bundesinnenminister über Tarife und sonstige Arbeitsbedingungen. In der Öffentlichkeit hat man es kaum wahrgenommen, aber es gibt seit einigen Jahren bei Tarifverhandlungen eine Gemeinsame Kommission und ein abgestimmtes Vorgehen der Gewerkschaften untereinander.

Gewerkschaften stärken das „WIR-Gefühl“ und bieten Schutz und Vorteile

Die Mitgliedschaft in einer Gewerkschaft lohnt sich

Die Gewerkschaften setzen sich von jeher für die Interessen und Belange der Arbeitnehmer ein. Während der Organisationsgrad in der Privaten Wirtschaft nur bei knapp 20 Prozent liegt, organisieren die Gewerkschaften des

öffentlichen Dienstes rund 60 Prozent aller Beamtinnen und Beamten sowie Tarifbeschäftigten.

Der Beamtenexperte, Uwe Tillmann, spricht in diesem Zusammenhang gerne vom „WIR-Gefühl“ im öffentlichen Dienst. Das ist bei Behörden und sonstigen Einrichtungen des öffentlichen Dienstes besonders ausgeprägt, meint Tillmann. Begründet wird dies damit, dass die Zugehörigkeit zu einer Berufsgruppe im öffentlichen Dienst eine ganz andere Rolle spielt als in der Privatwirtschaft.

Man kann sich beispielsweise kaum vorstellen, dass „Bäcker oder Metzger“ eine eigene Gewerkschaft gründen. Für Finanzbeamte oder Beschäftigte im Strafvollzug ist es aber ganz normal, dass sie sich in einer eigenen Gewerkschaft bzw. in einem eigenen Berufsverband zusammenschließen.

Tillmann ist froh, dass sich die Gewerkschaften im öffentlichen Dienst heute nicht mehr so feindselig gegenüberstehen wie das vor 20 oder 30 Jahren der Fall war. Heute sitzen der Chef des Beamtenbundes und der Bundesvorsitzende von ver.di wie selbstverständlich an einem Tisch und verhandeln mit dem Bundesinnenminister über Tarife und sonstige Arbeitsbedingungen.

In der Öffentlichkeit hat man es kaum wahrgenommen, aber es gibt seit einigen Jahren bei Tarifverhandlungen eine Gemeinsame Kommission und ein abgestimmtes Vorgehen der Gewerkschaften untereinander.

Seit mehr als 25 Jahren informiert der INFO-SERVICE den öffentlichen Dienst

Im Mittelpunkt unserer Arbeit steht das Interesse von Beamten und Beamtenanwärtern sowie Tarifkräften und Auszubildenden im öffentlichen Dienst. Der Informationsbedarf ist erheblich. Denn gerade zum Berufseinstieg gibt es viele Fragen, auf die wir mit diesem Buch versuchen, Antworten zu geben.

Selbsthilfeeinrichtungen für den öffentlichen Dienst:

Unser Angebot – Ihr Vorteil

Geschichte und Bedeutung der Beamtenselbsthilfeeinrichtungen sind eng verknüpft mit dem deutschen Beamtentum. Die rechtliche Sicherstellung der Beamten und die Ausdehnung der Grundrechte, insbesondere der Vereinsfreiheit, schufen die Voraussetzungen für ein umfassendes Selbsthilfewerk der Beamtenschaft. Lücken in der wirtschaftlichen Absicherung waren einst Grund zur Bildung von eigenen Selbsthilfeeinrichtungen. Die Beamten wollten nicht von der allgemeinen Erhöhung des Lebensstandards ausgeschlossen bleiben.

Am 26. Mai 1951 wurde der Deutsche Beamtenwirtschaftsring e.V. (DBW) von 24 Selbsthilfeeinrichtungen des öffentlichen Dienstes und den beiden großen Spitzenorganisationen der beamtenorganisierenden Gewerkschaften gegründet. Inzwischen wurde der DBW aufgelöst (Nov. 2022).

Der ehemalige Geschäftsführer des DBW, Uwe Tillmann informierte auch über den Erfolg der Ratgeber für Angehörige des öffentlichen Dienstes.

|

|

|

Exkl. Angebot zum Komplettpreis von 22,50 Euro Der INFO-SERVICE Öffentlicher Dienst/Beamte informiert die Beschäftigten des öffentlichen Dienstes seit dem Jahr 1997 - also seit mehr als 25 Jahren - zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch zum Berufsstart im öffentlichen Dienst. Auf dem USB-Stick (32 GB) sind alle 8 Bücher (3 Ratgeber & 5 eBooks) aufgespielt: Wissenswertes für Beamtinnen und Beamte, Tarifrecht, Beamtenversorgungsrecht (Bund/Länder), Beihilferecht (Bund/Länder), Nebentätigkeitsrecht, Berufseinstieg im öffentlichen Dienst, Rund ums Geld und Frauen im öffentlichen Dienst. >>>Hier geht es zur Bestellung |

BS-2020 UT-20200721